Un infléchissement de la jurisprudence en faveur des créanciers

samedi 28 janvier 2017Cautionnement & crédit bancaire

Le cautionnement est le contrat par lequel, une personne, la caution, s’engage à régler le créancier en cas de défaillance d’une troisième personne, le débiteur principal. Le contrat de cautionnement est donc un contrat accessoire, qui suppose la préexistence d’un lien juridique entre le débiteur principal et le créancier. Il est fréquent que le cautionnement soit l’accessoire d’un contrat de bail, ou d’un contrat de prêt.

Le droit de la consommation fixe des règles précises en matière de cautionnement, notamment pour s’assurer que la personne qui se porte caution, avait bien conscience de la nature de son engagement. C’est ainsi que l’article L. 341-2 du Code de la consommation impose la rédaction d’une mention manuscrite, bien connue de tout parent dont l’enfant doit louer, le temps de ses études, un appartement près d’une université.

Cautionnement – mentions obligatoires

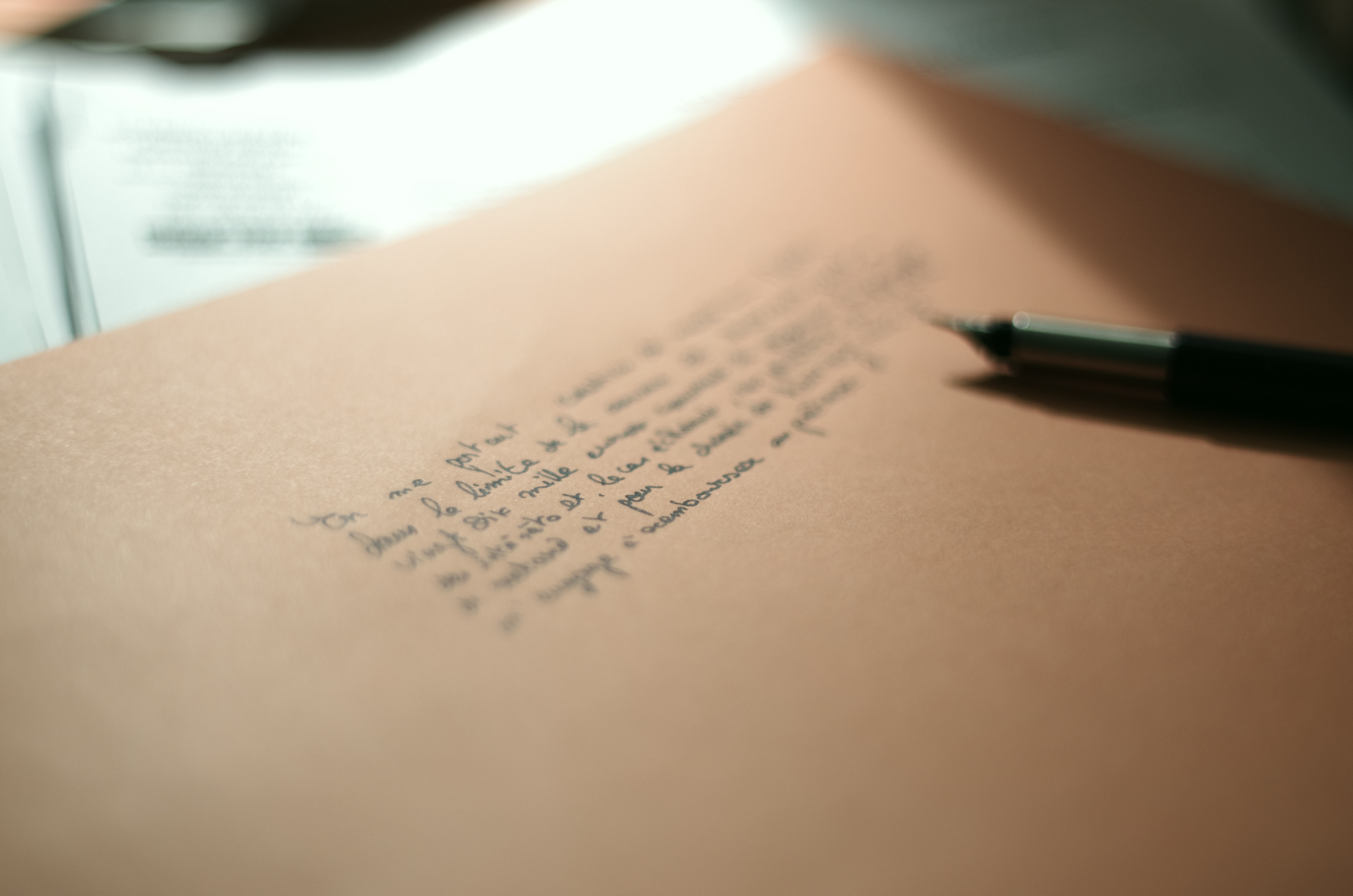

Toute personne physique qui s’engage par acte sous seing privé en qualité de caution envers un créancier professionnel doit, à peine de nullité de son engagement, faire précéder sa signature de la mention manuscrite suivante, et uniquement de celle-ci : » En me portant caution de X…, dans la limite de la somme de … couvrant le paiement du principal, des intérêts et, le cas échéant, des pénalités ou intérêts de retard et pour la durée de …, je m’engage à rembourser au prêteur les sommes dues sur mes revenus et mes biens si X… n’y satisfait pas lui-même. »

Assouplissement sur les mentions obligatoires pour le cautionnement

Or si ce texte précise que la mention manuscrite est imposée à peine de nullité de l’acte, il n’évoque en revanche pas la question de savoir si le montant doit être rédigé en chiffre et en lettres. La pratique avait alors estimé, jusqu’à présent, que cette disposition du Code de la consommation devait se cumuler avec celle de l’article 1326 (ancien) du Code civil qui disposait que « l’acte juridique par lequel une seule partie s’engage envers une autre à lui payer une somme d’argent ou à lui livrer un bien fongible doit être constaté dans un titre qui comporte la signature de celui qui souscrit cet engagement ainsi que la mention, écrite par lui-même, de la somme ou de la quantité en toutes lettres et en chiffres. En cas de différence, l’acte sous seing privé vaut pour la somme écrite en toutes lettres « .

Dans son arrêt du 18 janvier 2017, pourvoi n° 14-26604, la Cour de cassation tranche cette question en faisant une lecture stricte du Code de la consommation. Elle donne raison à la banque qui faisait valoir que monsieur X. qui s’était porté caution personnelle à concurrence de 52 000 € du remboursement d’une facilité de trésorerie d’un montant de 40 000 €, avait omis d’écrire le montant en lettres, alors qu’il l’avait rédigé en chiffres. S’agissant d’une simple erreur matérielle, elle ne pouvait, selon la banque entraîner la nullité de l’engagement de caution, dès lors que le Code de la consommation ne précisait pas que le montant devait être inscrit en chiffres et en lettres.

Cette nouvelle décision semble confirmer une certaine tendance de la Cour de cassation à un infléchissement envers les créanciers, après avoir été, durant de nombreuses années, plutôt favorable aux débiteurs.